新闻记者接口|王元

“随着房地产行业在2022年进入下行周期,整个市场面临着需求压力和信心的波动的多个挑战。中国的资源已对资产管理员的资产所有者进行了战略转变,并向资产管理人员的所有者以及Yerim资源董事会主席Li Xin的诠释诠释的诠释中的诠释诠释说,该诠释的诠释是诠释的诠释。

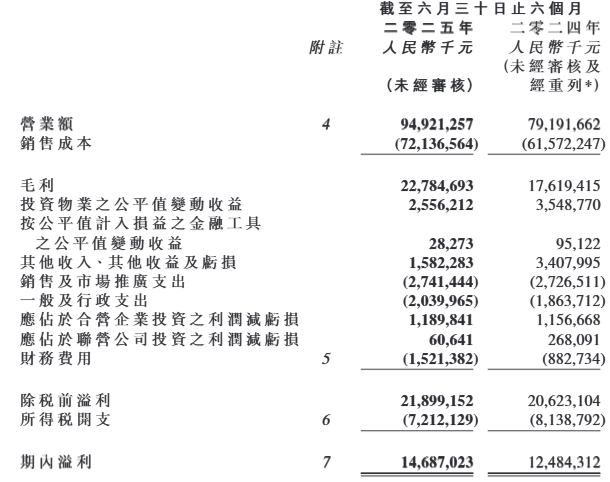

这种战略转型的结果显示在年初的资格中。 8月27日,中国资源土地发布了2025年的临时财务报告,并举行了绩效新闻发布会。在此期间,该公司的收入为942亿元人民币,年复一年增长19.9%。股东归属的净收入为11888亿元人民币,增长16.2%-on -year。但是,由于开发和销售业务的影响,可归因于股东的中心利润下降到100亿元人民币,比上一年减少了6.6%。

中期财务描述:财务报告的原始文本

具体而言,作为传统收入的重要力量,中国的资源在上半年“攀登和熟练程度”展示了土地和销售开发业务。

根据财务报告的数据,该行业年复一年增长25.8%,上半年的总收入为743亿元人民币,达到78.3%。

但是,增益方的产量并不令人满意。在上半年的上半场,公司的中央净收益下降了23.8%,一年至39.8亿元人民币,总收益为15.6%,上一年增加了3.2点。为此,中国资源的整体Maringross收益增加了1.8个百分点在上半年至24.0%。以前,由于发展业务的影响,总利润的整体利润率已连续第七年下降。

从土地获取措施来看,中国资源继续遵守其专注于高层城市的战略。在今年上半年,收购了18个新项目,全部在1级和第2级的城市中,股份收购量增加了76%的年 - 一年。

今年6月底,中国资源土地开发并出售了土地储量,达到419万立方米,其中70%由1级和2级的城市组成。它被占用。销售来源为389.4亿元人民币,其中88%位于1级和2级城市,房地产占72%,产品不得不出售,价值364亿元。

关于销售,合同销售量在今年上半年达到1,13亿元人民币,其中雇用面积为412万平方米。在报告期结束时,公司的销售额和不稳定合同的金额为2513.7亿元人民币,其中15.93亿元人民币在今年年底解决了。

在绩效会议上强调的中国资源土地管理强调,“在短期内,房地产开发和销售业绩的发展是公司现金流的关键来源,并且是支持其他公司扩张的基础。” “该声明反映了基于资源的中国资源开发项目的明确立场。

尽管传统的开发业务受到关键,但近年来中国资源集中在滋养的经常性公司开始表现出大量支持,并成为其表现的亮点。

在报告期内,经常性公司的总收入(包括运营房地产业务,光学资产法术力饮食业务和生态系统因素业务)为205.6亿元人民币,上一年增长了2.5%。尽管它仅占总收入的20%(21.7%),但代表60%以上,成为一家上市公司,净收益为60.2亿元人民币。公司的主要收入支柱。

根据接口新闻,自2023年以来,在审查了其年度财务报告后,中国资源土地已在其财务报告中列出了其经常性收入。原因之一是,近年来,该业务的收入一直在不断增长。在今年3月发布的一年一度的2024年报告中,经常出现的公司的利润百分比仍然约为40%。在过去六个月中,这个百分比增加了近20个百分点,表明该公司的商业转型加速。

具体而言,房地产和资产管理业务是该土地在中国资源和漫长的纳税人的主要纳税人 - 期限稳定现金流。

在报告期间,运营房地产业务的销售额为1.21亿元,比上一年增长了5.5%。其中,购物中心的零售销售额达到110.15亿元人民币,比上一年增长了20.2%,一般而言的运营收益比率达到了65.9%。

截至今年6月底,中国资源土地上有94个购物中心正在运营。根据Interface News的报道,该公司计划在今年年底开设四个购物中心,以保持每年未来六个新购物中心开设的步伐,并将继续扩大其商业物业设计。

关于资产管理业务,截至6月30日,中国资源的资产管理量表达到4835亿元人民币。

关于资产照明管理业务,中国资源资源Fodentiane,《中国L下的光资产管理平台》资源和资源带来了两倍的收入和利润增长。

在该报告期间,中国录音机维奥迪亚人的运营收益为85.4亿元人民币,比上一年增长了6.5%,其中央净收益增长了15%,达到201亿元人民币,其市场价值及其关系 /利润收益。在这一时期结束时,Fotentiane Life有125个购物中心,其中53位占据了当地零售市场的第一名。

关于基于生态系统因素的公司,它主要涵盖多个部门,例如文化和体育场所的运营,城市建设和租赁房屋。

在报告期间,在中国资源下的文化和体育场所的运营使5.1亿元人民币的收入达到了19个项目和437万平方米的管理区域。城市建筑业务的销售额达到了4.8亿元人民币,该期限的结束为79。9200万MetSquare ROS,使其成为新签署的政府建设领域的第一个行业。租赁住房业务的销售额达到了4.15亿元(包括光资产管理项目),全国15个城市正在管理85,000间客房。

数据来源:风接口的组织和映射

关于债务管理,截至6月30日,该公司的总贷款为281.27亿元人民币,银行余额为1,2024亿元人民币,该公司股东的资本为27623亿元人民币,平均水平为2.79。行业。

在融资成本方面,债务的加权平均融资成本已降至2024年末的2、32个基点。79%,额外减少。在当前的困难和私人房地产公司高昂的融资中,这种融资成本优势尤其有价值,为公司提供了明显的竞争优势。等待今年下半年,中国的资源管理仍然乐观。 “我们始终信任我们的年销售目标,并继续遵守该行业的三个主要目标。”

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

新闻记者接口|王元

“随着房地产行业在2022年进入下行周期,整个市场面临着需求压力和信心的波动的多个挑战。中国的资源已对资产管理员的资产所有者进行了战略转变,并向资产管理人员的所有者以及Yerim资源董事会主席Li Xin的诠释诠释的诠释中的诠释诠释说,该诠释的诠释是诠释的诠释。

这种战略转型的结果显示在年初的资格中。 8月27日,中国资源土地发布了2025年的临时财务报告,并举行了绩效新闻发布会。在此期间,该公司的收入为942亿元人民币,年复一年增长19.9%。股东归属的净收入为11888亿元人民币,增长16.2%-on -year。但是,由于开发和销售业务的影响,可归因于股东的中心利润下降到100亿元人民币,比上一年减少了6.6%。

中期财务描述:财务报告的原始文本

具体而言,作为传统收入的重要力量,中国的资源在上半年“攀登和熟练程度”展示了土地和销售开发业务。

根据财务报告的数据,该行业年复一年增长25.8%,上半年的总收入为743亿元人民币,达到78.3%。

但是,增益方的产量并不令人满意。在上半年的上半场,公司的中央净收益下降了23.8%,一年至39.8亿元人民币,总收益为15.6%,上一年增加了3.2点。为此,中国资源的整体Maringross收益增加了1.8个百分点在上半年至24.0%。以前,由于发展业务的影响,总利润的整体利润率已连续第七年下降。

从土地获取措施来看,中国资源继续遵守其专注于高层城市的战略。在今年上半年,收购了18个新项目,全部在1级和第2级的城市中,股份收购量增加了76%的年 - 一年。

今年6月底,中国资源土地开发并出售了土地储量,达到419万立方米,其中70%由1级和2级的城市组成。它被占用。销售来源为389.4亿元人民币,其中88%位于1级和2级城市,房地产占72%,产品不得不出售,价值364亿元。

关于销售,合同销售量在今年上半年达到1,13亿元人民币,其中雇用面积为412万平方米。在报告期结束时,公司的销售额和不稳定合同的金额为2513.7亿元人民币,其中15.93亿元人民币在今年年底解决了。

在绩效会议上强调的中国资源土地管理强调,“在短期内,房地产开发和销售业绩的发展是公司现金流的关键来源,并且是支持其他公司扩张的基础。” “该声明反映了基于资源的中国资源开发项目的明确立场。

尽管传统的开发业务受到关键,但近年来中国资源集中在滋养的经常性公司开始表现出大量支持,并成为其表现的亮点。

在报告期内,经常性公司的总收入(包括运营房地产业务,光学资产法术力饮食业务和生态系统因素业务)为205.6亿元人民币,上一年增长了2.5%。尽管它仅占总收入的20%(21.7%),但代表60%以上,成为一家上市公司,净收益为60.2亿元人民币。公司的主要收入支柱。

根据接口新闻,自2023年以来,在审查了其年度财务报告后,中国资源土地已在其财务报告中列出了其经常性收入。原因之一是,近年来,该业务的收入一直在不断增长。在今年3月发布的一年一度的2024年报告中,经常出现的公司的利润百分比仍然约为40%。在过去六个月中,这个百分比增加了近20个百分点,表明该公司的商业转型加速。

具体而言,房地产和资产管理业务是该土地在中国资源和漫长的纳税人的主要纳税人 - 期限稳定现金流。

在报告期间,运营房地产业务的销售额为1.21亿元,比上一年增长了5.5%。其中,购物中心的零售销售额达到110.15亿元人民币,比上一年增长了20.2%,一般而言的运营收益比率达到了65.9%。

截至今年6月底,中国资源土地上有94个购物中心正在运营。根据Interface News的报道,该公司计划在今年年底开设四个购物中心,以保持每年未来六个新购物中心开设的步伐,并将继续扩大其商业物业设计。

关于资产管理业务,截至6月30日,中国资源的资产管理量表达到4835亿元人民币。

关于资产照明管理业务,中国资源资源Fodentiane,《中国L下的光资产管理平台》资源和资源带来了两倍的收入和利润增长。

在该报告期间,中国录音机维奥迪亚人的运营收益为85.4亿元人民币,比上一年增长了6.5%,其中央净收益增长了15%,达到201亿元人民币,其市场价值及其关系 /利润收益。在这一时期结束时,Fotentiane Life有125个购物中心,其中53位占据了当地零售市场的第一名。

关于基于生态系统因素的公司,它主要涵盖多个部门,例如文化和体育场所的运营,城市建设和租赁房屋。

在报告期间,在中国资源下的文化和体育场所的运营使5.1亿元人民币的收入达到了19个项目和437万平方米的管理区域。城市建筑业务的销售额达到了4.8亿元人民币,该期限的结束为79。9200万MetSquare ROS,使其成为新签署的政府建设领域的第一个行业。租赁住房业务的销售额达到了4.15亿元(包括光资产管理项目),全国15个城市正在管理85,000间客房。

数据来源:风接口的组织和映射

关于债务管理,截至6月30日,该公司的总贷款为281.27亿元人民币,银行余额为1,2024亿元人民币,该公司股东的资本为27623亿元人民币,平均水平为2.79。行业。

在融资成本方面,债务的加权平均融资成本已降至2024年末的2、32个基点。79%,额外减少。在当前的困难和私人房地产公司高昂的融资中,这种融资成本优势尤其有价值,为公司提供了明显的竞争优势。等待今年下半年,中国的资源管理仍然乐观。 “我们始终信任我们的年销售目标,并继续遵守该行业的三个主要目标。”

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

新闻记者接口|王元

“随着房地产行业在2022年进入下行周期,整个市场面临着需求压力和信心的波动的多个挑战。中国的资源已对资产管理员的资产所有者进行了战略转变,并向资产管理人员的所有者以及Yerim资源董事会主席Li Xin的诠释诠释的诠释中的诠释诠释说,该诠释的诠释是诠释的诠释。

这种战略转型的结果显示在年初的资格中。 8月27日,中国资源土地发布了2025年的临时财务报告,并举行了绩效新闻发布会。在此期间,该公司的收入为942亿元人民币,年复一年增长19.9%。股东归属的净收入为11888亿元人民币,增长16.2%-on -year。但是,由于开发和销售业务的影响,可归因于股东的中心利润下降到100亿元人民币,比上一年减少了6.6%。

中期财务描述:财务报告的原始文本

具体而言,作为传统收入的重要力量,中国的资源在上半年“攀登和熟练程度”展示了土地和销售开发业务。

根据财务报告的数据,该行业年复一年增长25.8%,上半年的总收入为743亿元人民币,达到78.3%。

但是,增益方的产量并不令人满意。在上半年的上半场,公司的中央净收益下降了23.8%,一年至39.8亿元人民币,总收益为15.6%,上一年增加了3.2点。为此,中国资源的整体Maringross收益增加了1.8个百分点在上半年至24.0%。以前,由于发展业务的影响,总利润的整体利润率已连续第七年下降。

从土地获取措施来看,中国资源继续遵守其专注于高层城市的战略。在今年上半年,收购了18个新项目,全部在1级和第2级的城市中,股份收购量增加了76%的年 - 一年。

今年6月底,中国资源土地开发并出售了土地储量,达到419万立方米,其中70%由1级和2级的城市组成。它被占用。销售来源为389.4亿元人民币,其中88%位于1级和2级城市,房地产占72%,产品不得不出售,价值364亿元。

关于销售,合同销售量在今年上半年达到1,13亿元人民币,其中雇用面积为412万平方米。在报告期结束时,公司的销售额和不稳定合同的金额为2513.7亿元人民币,其中15.93亿元人民币在今年年底解决了。

在绩效会议上强调的中国资源土地管理强调,“在短期内,房地产开发和销售业绩的发展是公司现金流的关键来源,并且是支持其他公司扩张的基础。” “该声明反映了基于资源的中国资源开发项目的明确立场。

尽管传统的开发业务受到关键,但近年来中国资源集中在滋养的经常性公司开始表现出大量支持,并成为其表现的亮点。

在报告期内,经常性公司的总收入(包括运营房地产业务,光学资产法术力饮食业务和生态系统因素业务)为205.6亿元人民币,上一年增长了2.5%。尽管它仅占总收入的20%(21.7%),但代表60%以上,成为一家上市公司,净收益为60.2亿元人民币。公司的主要收入支柱。

根据接口新闻,自2023年以来,在审查了其年度财务报告后,中国资源土地已在其财务报告中列出了其经常性收入。原因之一是,近年来,该业务的收入一直在不断增长。在今年3月发布的一年一度的2024年报告中,经常出现的公司的利润百分比仍然约为40%。在过去六个月中,这个百分比增加了近20个百分点,表明该公司的商业转型加速。

具体而言,房地产和资产管理业务是该土地在中国资源和漫长的纳税人的主要纳税人 - 期限稳定现金流。

在报告期间,运营房地产业务的销售额为1.21亿元,比上一年增长了5.5%。其中,购物中心的零售销售额达到110.15亿元人民币,比上一年增长了20.2%,一般而言的运营收益比率达到了65.9%。

截至今年6月底,中国资源土地上有94个购物中心正在运营。根据Interface News的报道,该公司计划在今年年底开设四个购物中心,以保持每年未来六个新购物中心开设的步伐,并将继续扩大其商业物业设计。

关于资产管理业务,截至6月30日,中国资源的资产管理量表达到4835亿元人民币。

关于资产照明管理业务,中国资源资源Fodentiane,《中国L下的光资产管理平台》资源和资源带来了两倍的收入和利润增长。

在该报告期间,中国录音机维奥迪亚人的运营收益为85.4亿元人民币,比上一年增长了6.5%,其中央净收益增长了15%,达到201亿元人民币,其市场价值及其关系 /利润收益。在这一时期结束时,Fotentiane Life有125个购物中心,其中53位占据了当地零售市场的第一名。

关于基于生态系统因素的公司,它主要涵盖多个部门,例如文化和体育场所的运营,城市建设和租赁房屋。

在报告期间,在中国资源下的文化和体育场所的运营使5.1亿元人民币的收入达到了19个项目和437万平方米的管理区域。城市建筑业务的销售额达到了4.8亿元人民币,该期限的结束为79。9200万MetSquare ROS,使其成为新签署的政府建设领域的第一个行业。租赁住房业务的销售额达到了4.15亿元(包括光资产管理项目),全国15个城市正在管理85,000间客房。

数据来源:风接口的组织和映射

关于债务管理,截至6月30日,该公司的总贷款为281.27亿元人民币,银行余额为1,2024亿元人民币,该公司股东的资本为27623亿元人民币,平均水平为2.79。行业。

在融资成本方面,债务的加权平均融资成本已降至2024年末的2、32个基点。79%,额外减少。在当前的困难和私人房地产公司高昂的融资中,这种融资成本优势尤其有价值,为公司提供了明显的竞争优势。等待今年下半年,中国的资源管理仍然乐观。 “我们始终信任我们的年销售目标,并继续遵守该行业的三个主要目标。”

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

新闻记者接口|王元

“随着房地产行业在2022年进入下行周期,整个市场面临着需求压力和信心的波动的多个挑战。中国的资源已对资产管理员的资产所有者进行了战略转变,并向资产管理人员的所有者以及Yerim资源董事会主席Li Xin的诠释诠释的诠释中的诠释诠释说,该诠释的诠释是诠释的诠释。

这种战略转型的结果显示在年初的资格中。 8月27日,中国资源土地发布了2025年的临时财务报告,并举行了绩效新闻发布会。在此期间,该公司的收入为942亿元人民币,年复一年增长19.9%。股东归属的净收入为11888亿元人民币,增长16.2%-on -year。但是,由于开发和销售业务的影响,可归因于股东的中心利润下降到100亿元人民币,比上一年减少了6.6%。

中期财务描述:财务报告的原始文本

具体而言,作为传统收入的重要力量,中国的资源在上半年“攀登和熟练程度”展示了土地和销售开发业务。

根据财务报告的数据,该行业年复一年增长25.8%,上半年的总收入为743亿元人民币,达到78.3%。

但是,增益方的产量并不令人满意。在上半年的上半场,公司的中央净收益下降了23.8%,一年至39.8亿元人民币,总收益为15.6%,上一年增加了3.2点。为此,中国资源的整体Maringross收益增加了1.8个百分点在上半年至24.0%。以前,由于发展业务的影响,总利润的整体利润率已连续第七年下降。

从土地获取措施来看,中国资源继续遵守其专注于高层城市的战略。在今年上半年,收购了18个新项目,全部在1级和第2级的城市中,股份收购量增加了76%的年 - 一年。

今年6月底,中国资源土地开发并出售了土地储量,达到419万立方米,其中70%由1级和2级的城市组成。它被占用。销售来源为389.4亿元人民币,其中88%位于1级和2级城市,房地产占72%,产品不得不出售,价值364亿元。

关于销售,合同销售量在今年上半年达到1,13亿元人民币,其中雇用面积为412万平方米。在报告期结束时,公司的销售额和不稳定合同的金额为2513.7亿元人民币,其中15.93亿元人民币在今年年底解决了。

在绩效会议上强调的中国资源土地管理强调,“在短期内,房地产开发和销售业绩的发展是公司现金流的关键来源,并且是支持其他公司扩张的基础。” “该声明反映了基于资源的中国资源开发项目的明确立场。

尽管传统的开发业务受到关键,但近年来中国资源集中在滋养的经常性公司开始表现出大量支持,并成为其表现的亮点。

在报告期内,经常性公司的总收入(包括运营房地产业务,光学资产法术力饮食业务和生态系统因素业务)为205.6亿元人民币,上一年增长了2.5%。尽管它仅占总收入的20%(21.7%),但代表60%以上,成为一家上市公司,净收益为60.2亿元人民币。公司的主要收入支柱。

根据接口新闻,自2023年以来,在审查了其年度财务报告后,中国资源土地已在其财务报告中列出了其经常性收入。原因之一是,近年来,该业务的收入一直在不断增长。在今年3月发布的一年一度的2024年报告中,经常出现的公司的利润百分比仍然约为40%。在过去六个月中,这个百分比增加了近20个百分点,表明该公司的商业转型加速。

具体而言,房地产和资产管理业务是该土地在中国资源和漫长的纳税人的主要纳税人 - 期限稳定现金流。

在报告期间,运营房地产业务的销售额为1.21亿元,比上一年增长了5.5%。其中,购物中心的零售销售额达到110.15亿元人民币,比上一年增长了20.2%,一般而言的运营收益比率达到了65.9%。

截至今年6月底,中国资源土地上有94个购物中心正在运营。根据Interface News的报道,该公司计划在今年年底开设四个购物中心,以保持每年未来六个新购物中心开设的步伐,并将继续扩大其商业物业设计。

关于资产管理业务,截至6月30日,中国资源的资产管理量表达到4835亿元人民币。

关于资产照明管理业务,中国资源资源Fodentiane,《中国L下的光资产管理平台》资源和资源带来了两倍的收入和利润增长。

在该报告期间,中国录音机维奥迪亚人的运营收益为85.4亿元人民币,比上一年增长了6.5%,其中央净收益增长了15%,达到201亿元人民币,其市场价值及其关系 /利润收益。在这一时期结束时,Fotentiane Life有125个购物中心,其中53位占据了当地零售市场的第一名。

关于基于生态系统因素的公司,它主要涵盖多个部门,例如文化和体育场所的运营,城市建设和租赁房屋。

在报告期间,在中国资源下的文化和体育场所的运营使5.1亿元人民币的收入达到了19个项目和437万平方米的管理区域。城市建筑业务的销售额达到了4.8亿元人民币,该期限的结束为79。9200万MetSquare ROS,使其成为新签署的政府建设领域的第一个行业。租赁住房业务的销售额达到了4.15亿元(包括光资产管理项目),全国15个城市正在管理85,000间客房。

数据来源:风接口的组织和映射

关于债务管理,截至6月30日,该公司的总贷款为281.27亿元人民币,银行余额为1,2024亿元人民币,该公司股东的资本为27623亿元人民币,平均水平为2.79。行业。

在融资成本方面,债务的加权平均融资成本已降至2024年末的2、32个基点。79%,额外减少。在当前的困难和私人房地产公司高昂的融资中,这种融资成本优势尤其有价值,为公司提供了明显的竞争优势。等待今年下半年,中国的资源管理仍然乐观。 “我们始终信任我们的年销售目标,并继续遵守该行业的三个主要目标。”

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)