意见负责人|王江

如今,人们一直在关注的存款转移是指将存款资金转移到金融投资的人,例如对股票和购买资产管理产品的投资。中国大多数普通民众投资的更多主要资产管理产品主要是银行资产管理产品,公共资金等。

非银行财务存款是在单个将存款转移到证券投资帐户以进行共享贸易之后形成的。将个人订阅到资产管理产品后,形成了监护银行的资产管理产品的存款,该产品也包括在非银行财务存款中。因此,存款转移的最直接症状是将私人零售销售转换为F Sodeitsnon -Banking Financial。因此,检查矿藏运动的最直观方法是检查沉积总数的结构变化这个国家。

以下是两个要考虑的点:

(1)通常不建议使用增长率,而是尝试使用增长量或增加。这是因为增加的增加反映了电流的变化,但增长率容易受到基数的影响。

(2)不要考虑以下特定投资行为中非银行财务存款的转换:例如,如果个人将存款转移到证券投资帐户并将其应用于新诉讼,则资金将被发送给OPI公司并将成为公司押金。同样,如果个人要求资产管理产品,资产管理产品将资金投资于公司发行的股票债券。由于大多数投资是二级市场投资,因此先前的主要市场投资代表了一小部分,因此可以忽略。如果您需要精确,可以收集有关发布新操作和新的数据的数据债券。

然后,我们直接从M2结构开始。

基于中国流行银行发布的数据,截至2025年7月底,我国的M2总量表为330元,其结构为(单位:Ja Yuan)。

为了了解移动性问题,我们观察到M2内的结构变化。首先,收集结构M2的临时系列数据。

从趋势来看,自2018年以来的趋势是很大的变化是对公司存款需求的比例减少和个人存款的相应增加。其他细节的比例并没有太大变化。 Whate的背后是许多人获得工资,因为人们不太愿意在未来消费和投资。之后,它必须花更多的钱并形成自己的存款。

以上数据来自“其他存款公司的余额”。这不再有可能区分当前和固定期之间的个人存款。因此,您必须获得个人和时间将数据存入另一种形式,“存入金融机构的信用收入状态和支出状态”。但是,这两个表的统计切入点略有不同。本文使用估计方法。使用信贷收入和费用来确定您个人存款的当前和固定期限的百分比,并使用此百分比将您的个人存款分为当前和固定期限的一般余额。结果如下:

单位中的存款比例和非银行的inancieros并没有太大变化,但是个人需求和需求需求的比例减少了,而固定的个人和其他存款的百分比明显更高。这发生在近年来。这是个人存款的周期性。

在上述详细信息中,我们发现单个需求存款的比例和单位的需求存款减少,并且绝对有价值e的数量仍然通常增加(查看以下图。单位:十亿个),但增长率低于一般。请记住,在2024年上半年,目前的沉积物单元中当前的沉积物量急剧下降。这是当时废除“手工制造利率补充”的独特效果。该单元的当前沉积已恢复正常生长,以供2024年使用。

当前沉积物的不断增长表明,人们和公司的正常经济行为仍在继续。当前的存款是由日常付款和定居点形成的基金存款,与大量存款的移动无关。对于人们来说,在维护基本清算基金之后,他们所赚取的钱将被消耗或投资。如果您不打算消费或投资,则可以将其存入时间罐。因此,单个固定沉积物比例的增加意味着愿意弱的意愿我投资未来。在这种情况下,每年观察每篇文章的增量量更为直观(单位:Zhongyuan):

以上是对近年来“定制所有存款和使个人存款正常化”的现象的综述。自2024年9月以来,资本市场开始恢复,并且价值的混乱效果很好,直到今年为止。所有人都有越来越多的动力来投资和管理其资金。然后,您可以查看个人押金是否已转移到投资和财务管理。其中,这可以清楚地看出:在2023年,单个时间沉积物的增加达到160亿元人民币,随着2024年和2025年(1月至7月)的增加(请记住,单位时间沉积的趋势趋势是相同的,但数量很小)。同时,2023年非银行沉积物的增加为22.9亿元人民币,2024年弹跳31亿元人民币,增加了5.16十亿人民币在2025年的前七个月。

沉积结构的详细数据表明,已经存在沉积物迁移的迹象。个体的固定沉积物的增量仍然是各种最高的,但cantiincremental dad也正在减少。已经使用了几项投资的增量资金,大大增加了非银行金融存款的增量。因此,个人存款的现象已经缓解。在金融投资中使用的新财富的比例正在增加,但现有的存款却没有动弹。

投资意味着每个人都在未来康复,但尚未反映在实际的经济行为中,包括消费,实际投资等。一旦恢复了这些行为,就会发表沉积物,最后一个和更好的信号。即使有所改善,固定存款的增加也是负面的,因为人们撤回现有的固定存款用于消费和投资的TS。

如果您想观察更多的频率数据,可以在2025年之前使用每月的存款详细信息(单位:10亿元):

每月数据受到更多干扰的影响,因此信息内容较低。例如,在季度结束时,许多银行向公司发出短期贷款,以完成其贷款任务,从而大幅增加公司存款,但在下一季度开始时获得了大幅度的支付,导致本季度末目前单位存款的大幅起伏。人们经常在年初(提供债券),清算付款等收取资金,因此在年初会导致许多增量存款,并且其中大多数构成了个人固定存款。在本季度结束时,一些银行有义务批准其财务管理产品的到期日期,导致非银行财务存款大大减少,并且个别DEMA迅速增加ND存款。静脉肯定。在下一个季度开始时,它会倒退。因此,每月数据仅用于高频监控,这使得很难判断趋势。

(介绍了本文的作者:中国人民大学金融硕士,CFA学士学位。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在财务部门提供专门分析

作者的个人资料:王江

金融大师中国人民大学,CFA持牌人。他曾在Everbright Securities和Everbright Securities Research Institute工作,并担任金融行业的分析师。他于2018年加入GOOSEN证券,并担任金融业首席分析师。

意见负责人|王江

如今,人们一直在关注的存款转移是指将存款资金转移到金融投资的人,例如对股票和购买资产管理产品的投资。中国大多数普通民众投资的更多主要资产管理产品主要是银行资产管理产品,公共资金等。

非银行财务存款是在单个将存款转移到证券投资帐户以进行共享贸易之后形成的。将个人订阅到资产管理产品后,形成了监护银行的资产管理产品的存款,该产品也包括在非银行财务存款中。因此,存款转移的最直接症状是将私人零售销售转换为F Sodeitsnon -Banking Financial。因此,检查矿藏运动的最直观方法是检查沉积总数的结构变化这个国家。

以下是两个要考虑的点:

(1)通常不建议使用增长率,而是尝试使用增长量或增加。这是因为增加的增加反映了电流的变化,但增长率容易受到基数的影响。

(2)不要考虑以下特定投资行为中非银行财务存款的转换:例如,如果个人将存款转移到证券投资帐户并将其应用于新诉讼,则资金将被发送给OPI公司并将成为公司押金。同样,如果个人要求资产管理产品,资产管理产品将资金投资于公司发行的股票债券。由于大多数投资是二级市场投资,因此先前的主要市场投资代表了一小部分,因此可以忽略。如果您需要精确,可以收集有关发布新操作和新的数据的数据债券。

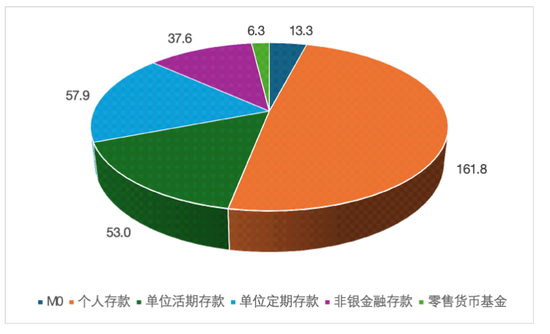

然后,我们直接从M2结构开始。

基于中国流行银行发布的数据,截至2025年7月底,我国的M2总量表为330元,其结构为(单位:Ja Yuan)。

为了了解移动性问题,我们观察到M2内的结构变化。首先,收集结构M2的临时系列数据。

从趋势来看,自2018年以来的趋势是很大的变化是对公司存款需求的比例减少和个人存款的相应增加。其他细节的比例并没有太大变化。 Whate的背后是许多人获得工资,因为人们不太愿意在未来消费和投资。之后,它必须花更多的钱并形成自己的存款。

以上数据来自“其他存款公司的余额”。这不再有可能区分当前和固定期之间的个人存款。因此,您必须获得个人和时间将数据存入另一种形式,“存入金融机构的信用收入状态和支出状态”。但是,这两个表的统计切入点略有不同。本文使用估计方法。使用信贷收入和费用来确定您个人存款的当前和固定期限的百分比,并使用此百分比将您的个人存款分为当前和固定期限的一般余额。结果如下:

单位中的存款比例和非银行的inancieros并没有太大变化,但是个人需求和需求需求的比例减少了,而固定的个人和其他存款的百分比明显更高。这发生在近年来。这是个人存款的周期性。

在上述详细信息中,我们发现单个需求存款的比例和单位的需求存款减少,并且绝对有价值e的数量仍然通常增加(查看以下图。单位:十亿个),但增长率低于一般。请记住,在2024年上半年,目前的沉积物单元中当前的沉积物量急剧下降。这是当时废除“手工制造利率补充”的独特效果。该单元的当前沉积已恢复正常生长,以供2024年使用。

当前沉积物的不断增长表明,人们和公司的正常经济行为仍在继续。当前的存款是由日常付款和定居点形成的基金存款,与大量存款的移动无关。对于人们来说,在维护基本清算基金之后,他们所赚取的钱将被消耗或投资。如果您不打算消费或投资,则可以将其存入时间罐。因此,单个固定沉积物比例的增加意味着愿意弱的意愿我投资未来。在这种情况下,每年观察每篇文章的增量量更为直观(单位:Zhongyuan):

以上是对近年来“定制所有存款和使个人存款正常化”的现象的综述。自2024年9月以来,资本市场开始恢复,并且价值的混乱效果很好,直到今年为止。所有人都有越来越多的动力来投资和管理其资金。然后,您可以查看个人押金是否已转移到投资和财务管理。其中,这可以清楚地看出:在2023年,单个时间沉积物的增加达到160亿元人民币,随着2024年和2025年(1月至7月)的增加(请记住,单位时间沉积的趋势趋势是相同的,但数量很小)。同时,2023年非银行沉积物的增加为22.9亿元人民币,2024年弹跳31亿元人民币,增加了5.16十亿人民币在2025年的前七个月。

沉积结构的详细数据表明,已经存在沉积物迁移的迹象。个体的固定沉积物的增量仍然是各种最高的,但cantiincremental dad也正在减少。已经使用了几项投资的增量资金,大大增加了非银行金融存款的增量。因此,个人存款的现象已经缓解。在金融投资中使用的新财富的比例正在增加,但现有的存款却没有动弹。

投资意味着每个人都在未来康复,但尚未反映在实际的经济行为中,包括消费,实际投资等。一旦恢复了这些行为,就会发表沉积物,最后一个和更好的信号。即使有所改善,固定存款的增加也是负面的,因为人们撤回现有的固定存款用于消费和投资的TS。

如果您想观察更多的频率数据,可以在2025年之前使用每月的存款详细信息(单位:10亿元):

每月数据受到更多干扰的影响,因此信息内容较低。例如,在季度结束时,许多银行向公司发出短期贷款,以完成其贷款任务,从而大幅增加公司存款,但在下一季度开始时获得了大幅度的支付,导致本季度末目前单位存款的大幅起伏。人们经常在年初(提供债券),清算付款等收取资金,因此在年初会导致许多增量存款,并且其中大多数构成了个人固定存款。在本季度结束时,一些银行有义务批准其财务管理产品的到期日期,导致非银行财务存款大大减少,并且个别DEMA迅速增加ND存款。静脉肯定。在下一个季度开始时,它会倒退。因此,每月数据仅用于高频监控,这使得很难判断趋势。

(介绍了本文的作者:中国人民大学金融硕士,CFA学士学位。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在财务部门提供专门分析

作者的个人资料:王江

金融大师中国人民大学,CFA持牌人。他曾在Everbright Securities和Everbright Securities Research Institute工作,并担任金融行业的分析师。他于2018年加入GOOSEN证券,并担任金融业首席分析师。

意见负责人|王江

如今,人们一直在关注的存款转移是指将存款资金转移到金融投资的人,例如对股票和购买资产管理产品的投资。中国大多数普通民众投资的更多主要资产管理产品主要是银行资产管理产品,公共资金等。

非银行财务存款是在单个将存款转移到证券投资帐户以进行共享贸易之后形成的。将个人订阅到资产管理产品后,形成了监护银行的资产管理产品的存款,该产品也包括在非银行财务存款中。因此,存款转移的最直接症状是将私人零售销售转换为F Sodeitsnon -Banking Financial。因此,检查矿藏运动的最直观方法是检查沉积总数的结构变化这个国家。

以下是两个要考虑的点:

(1)通常不建议使用增长率,而是尝试使用增长量或增加。这是因为增加的增加反映了电流的变化,但增长率容易受到基数的影响。

(2)不要考虑以下特定投资行为中非银行财务存款的转换:例如,如果个人将存款转移到证券投资帐户并将其应用于新诉讼,则资金将被发送给OPI公司并将成为公司押金。同样,如果个人要求资产管理产品,资产管理产品将资金投资于公司发行的股票债券。由于大多数投资是二级市场投资,因此先前的主要市场投资代表了一小部分,因此可以忽略。如果您需要精确,可以收集有关发布新操作和新的数据的数据债券。

然后,我们直接从M2结构开始。

基于中国流行银行发布的数据,截至2025年7月底,我国的M2总量表为330元,其结构为(单位:Ja Yuan)。

为了了解移动性问题,我们观察到M2内的结构变化。首先,收集结构M2的临时系列数据。

从趋势来看,自2018年以来的趋势是很大的变化是对公司存款需求的比例减少和个人存款的相应增加。其他细节的比例并没有太大变化。 Whate的背后是许多人获得工资,因为人们不太愿意在未来消费和投资。之后,它必须花更多的钱并形成自己的存款。

以上数据来自“其他存款公司的余额”。这不再有可能区分当前和固定期之间的个人存款。因此,您必须获得个人和时间将数据存入另一种形式,“存入金融机构的信用收入状态和支出状态”。但是,这两个表的统计切入点略有不同。本文使用估计方法。使用信贷收入和费用来确定您个人存款的当前和固定期限的百分比,并使用此百分比将您的个人存款分为当前和固定期限的一般余额。结果如下:

单位中的存款比例和非银行的inancieros并没有太大变化,但是个人需求和需求需求的比例减少了,而固定的个人和其他存款的百分比明显更高。这发生在近年来。这是个人存款的周期性。

在上述详细信息中,我们发现单个需求存款的比例和单位的需求存款减少,并且绝对有价值e的数量仍然通常增加(查看以下图。单位:十亿个),但增长率低于一般。请记住,在2024年上半年,目前的沉积物单元中当前的沉积物量急剧下降。这是当时废除“手工制造利率补充”的独特效果。该单元的当前沉积已恢复正常生长,以供2024年使用。

当前沉积物的不断增长表明,人们和公司的正常经济行为仍在继续。当前的存款是由日常付款和定居点形成的基金存款,与大量存款的移动无关。对于人们来说,在维护基本清算基金之后,他们所赚取的钱将被消耗或投资。如果您不打算消费或投资,则可以将其存入时间罐。因此,单个固定沉积物比例的增加意味着愿意弱的意愿我投资未来。在这种情况下,每年观察每篇文章的增量量更为直观(单位:Zhongyuan):

以上是对近年来“定制所有存款和使个人存款正常化”的现象的综述。自2024年9月以来,资本市场开始恢复,并且价值的混乱效果很好,直到今年为止。所有人都有越来越多的动力来投资和管理其资金。然后,您可以查看个人押金是否已转移到投资和财务管理。其中,这可以清楚地看出:在2023年,单个时间沉积物的增加达到160亿元人民币,随着2024年和2025年(1月至7月)的增加(请记住,单位时间沉积的趋势趋势是相同的,但数量很小)。同时,2023年非银行沉积物的增加为22.9亿元人民币,2024年弹跳31亿元人民币,增加了5.16十亿人民币在2025年的前七个月。

沉积结构的详细数据表明,已经存在沉积物迁移的迹象。个体的固定沉积物的增量仍然是各种最高的,但cantiincremental dad也正在减少。已经使用了几项投资的增量资金,大大增加了非银行金融存款的增量。因此,个人存款的现象已经缓解。在金融投资中使用的新财富的比例正在增加,但现有的存款却没有动弹。

投资意味着每个人都在未来康复,但尚未反映在实际的经济行为中,包括消费,实际投资等。一旦恢复了这些行为,就会发表沉积物,最后一个和更好的信号。即使有所改善,固定存款的增加也是负面的,因为人们撤回现有的固定存款用于消费和投资的TS。

如果您想观察更多的频率数据,可以在2025年之前使用每月的存款详细信息(单位:10亿元):

每月数据受到更多干扰的影响,因此信息内容较低。例如,在季度结束时,许多银行向公司发出短期贷款,以完成其贷款任务,从而大幅增加公司存款,但在下一季度开始时获得了大幅度的支付,导致本季度末目前单位存款的大幅起伏。人们经常在年初(提供债券),清算付款等收取资金,因此在年初会导致许多增量存款,并且其中大多数构成了个人固定存款。在本季度结束时,一些银行有义务批准其财务管理产品的到期日期,导致非银行财务存款大大减少,并且个别DEMA迅速增加ND存款。静脉肯定。在下一个季度开始时,它会倒退。因此,每月数据仅用于高频监控,这使得很难判断趋势。

(介绍了本文的作者:中国人民大学金融硕士,CFA学士学位。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在财务部门提供专门分析

作者的个人资料:王江

金融大师中国人民大学,CFA持牌人。他曾在Everbright Securities和Everbright Securities Research Institute工作,并担任金融行业的分析师。他于2018年加入GOOSEN证券,并担任金融业首席分析师。

意见负责人|王江

如今,人们一直在关注的存款转移是指将存款资金转移到金融投资的人,例如对股票和购买资产管理产品的投资。中国大多数普通民众投资的更多主要资产管理产品主要是银行资产管理产品,公共资金等。

非银行财务存款是在单个将存款转移到证券投资帐户以进行共享贸易之后形成的。将个人订阅到资产管理产品后,形成了监护银行的资产管理产品的存款,该产品也包括在非银行财务存款中。因此,存款转移的最直接症状是将私人零售销售转换为F Sodeitsnon -Banking Financial。因此,检查矿藏运动的最直观方法是检查沉积总数的结构变化这个国家。

以下是两个要考虑的点:

(1)通常不建议使用增长率,而是尝试使用增长量或增加。这是因为增加的增加反映了电流的变化,但增长率容易受到基数的影响。

(2)不要考虑以下特定投资行为中非银行财务存款的转换:例如,如果个人将存款转移到证券投资帐户并将其应用于新诉讼,则资金将被发送给OPI公司并将成为公司押金。同样,如果个人要求资产管理产品,资产管理产品将资金投资于公司发行的股票债券。由于大多数投资是二级市场投资,因此先前的主要市场投资代表了一小部分,因此可以忽略。如果您需要精确,可以收集有关发布新操作和新的数据的数据债券。

然后,我们直接从M2结构开始。

基于中国流行银行发布的数据,截至2025年7月底,我国的M2总量表为330元,其结构为(单位:Ja Yuan)。

为了了解移动性问题,我们观察到M2内的结构变化。首先,收集结构M2的临时系列数据。

从趋势来看,自2018年以来的趋势是很大的变化是对公司存款需求的比例减少和个人存款的相应增加。其他细节的比例并没有太大变化。 Whate的背后是许多人获得工资,因为人们不太愿意在未来消费和投资。之后,它必须花更多的钱并形成自己的存款。

以上数据来自“其他存款公司的余额”。这不再有可能区分当前和固定期之间的个人存款。因此,您必须获得个人和时间将数据存入另一种形式,“存入金融机构的信用收入状态和支出状态”。但是,这两个表的统计切入点略有不同。本文使用估计方法。使用信贷收入和费用来确定您个人存款的当前和固定期限的百分比,并使用此百分比将您的个人存款分为当前和固定期限的一般余额。结果如下:

单位中的存款比例和非银行的inancieros并没有太大变化,但是个人需求和需求需求的比例减少了,而固定的个人和其他存款的百分比明显更高。这发生在近年来。这是个人存款的周期性。

在上述详细信息中,我们发现单个需求存款的比例和单位的需求存款减少,并且绝对有价值e的数量仍然通常增加(查看以下图。单位:十亿个),但增长率低于一般。请记住,在2024年上半年,目前的沉积物单元中当前的沉积物量急剧下降。这是当时废除“手工制造利率补充”的独特效果。该单元的当前沉积已恢复正常生长,以供2024年使用。

当前沉积物的不断增长表明,人们和公司的正常经济行为仍在继续。当前的存款是由日常付款和定居点形成的基金存款,与大量存款的移动无关。对于人们来说,在维护基本清算基金之后,他们所赚取的钱将被消耗或投资。如果您不打算消费或投资,则可以将其存入时间罐。因此,单个固定沉积物比例的增加意味着愿意弱的意愿我投资未来。在这种情况下,每年观察每篇文章的增量量更为直观(单位:Zhongyuan):

以上是对近年来“定制所有存款和使个人存款正常化”的现象的综述。自2024年9月以来,资本市场开始恢复,并且价值的混乱效果很好,直到今年为止。所有人都有越来越多的动力来投资和管理其资金。然后,您可以查看个人押金是否已转移到投资和财务管理。其中,这可以清楚地看出:在2023年,单个时间沉积物的增加达到160亿元人民币,随着2024年和2025年(1月至7月)的增加(请记住,单位时间沉积的趋势趋势是相同的,但数量很小)。同时,2023年非银行沉积物的增加为22.9亿元人民币,2024年弹跳31亿元人民币,增加了5.16十亿人民币在2025年的前七个月。

沉积结构的详细数据表明,已经存在沉积物迁移的迹象。个体的固定沉积物的增量仍然是各种最高的,但cantiincremental dad也正在减少。已经使用了几项投资的增量资金,大大增加了非银行金融存款的增量。因此,个人存款的现象已经缓解。在金融投资中使用的新财富的比例正在增加,但现有的存款却没有动弹。

投资意味着每个人都在未来康复,但尚未反映在实际的经济行为中,包括消费,实际投资等。一旦恢复了这些行为,就会发表沉积物,最后一个和更好的信号。即使有所改善,固定存款的增加也是负面的,因为人们撤回现有的固定存款用于消费和投资的TS。

如果您想观察更多的频率数据,可以在2025年之前使用每月的存款详细信息(单位:10亿元):

每月数据受到更多干扰的影响,因此信息内容较低。例如,在季度结束时,许多银行向公司发出短期贷款,以完成其贷款任务,从而大幅增加公司存款,但在下一季度开始时获得了大幅度的支付,导致本季度末目前单位存款的大幅起伏。人们经常在年初(提供债券),清算付款等收取资金,因此在年初会导致许多增量存款,并且其中大多数构成了个人固定存款。在本季度结束时,一些银行有义务批准其财务管理产品的到期日期,导致非银行财务存款大大减少,并且个别DEMA迅速增加ND存款。静脉肯定。在下一个季度开始时,它会倒退。因此,每月数据仅用于高频监控,这使得很难判断趋势。

(介绍了本文的作者:中国人民大学金融硕士,CFA学士学位。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在财务部门提供专门分析

作者的个人资料:王江

金融大师中国人民大学,CFA持牌人。他曾在Everbright Securities和Everbright Securities Research Institute工作,并担任金融行业的分析师。他于2018年加入GOOSEN证券,并担任金融业首席分析师。