资料来源:圭亚那期货研究

核点:中性。在最近的谈判日,市场通过2007年的合同提议达到了新的最低限度,但内部糖趋势显然与原始糖相反,并且相对牢固。将来,我们必须关注6月的进口量的变化,这是从Rast糖的背景以及该国长期和短职位的变化中反弹的可能性。

外国供求模式:中立。 1)与上一年相比,6月初的巴西糖生产下降了20%以上,这可能会强调晚期气候的影响。 2)在印度粉碎季节,公共糖的股票在今年年初为800万吨。考虑到全国消费2800万吨出口的估计估计,最多900,000吨,预计在今年年底的520,550,000吨之间。阻尼量很合适,CAn保证足够的糖库存来满足国内需求。 3)在印度和泰国的2024/25粉碎季节期间,不会有悬念。

国内供求模式:中立。目前,国家糖基金会汇聚,现货价格下跌,期货也有所增加。 5月,糖进口已经显示出数量的增长趋势。在您的2009年合同到期之前,有两种融合方法。首先是未来的弹跳,及时的价格仍未改变。第二个是期货和现货价格同时下跌,但是现货价格甚至更高。

进口利润:简短。目前,该费用的额外汇入收益保持在700元/吨以上,最近最多799元/吨。

进口量:中性。一般海关管理局于6月18日发布的数据表明,中国5月的糖进口是350,000吨,年复一年增长1954.9%。中国糖从一月到5月进口E 630,000吨,与上一年相比下降了50.1%。

基线:中立。

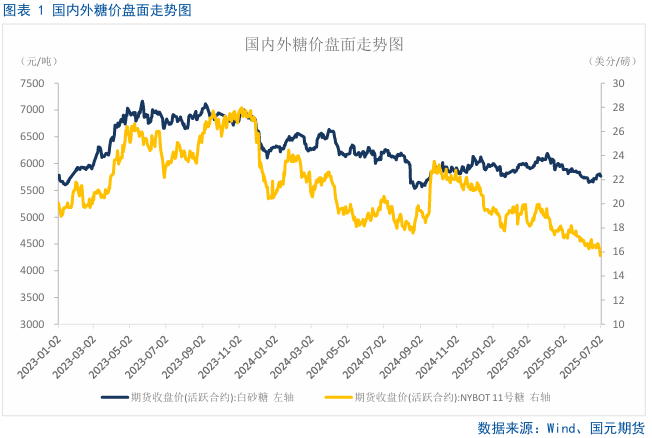

1。市场审查

在过去的一周中,内部的糖价格在内部一直很高,而且外部较弱。郑唐的主要合同在谈判的几天内恢复了,短职位继续下降,但在07合同催化剂下,原糖的价格达到了最低。

2。分析全球糖需求和需求的供求模式

2.1原糖网络的短位置

北半球是大量降雨的家园,改善了供应观点的生产商。逐渐满足对更高生产的期望,以保持国际糖价。但是,巴西政府最近将其汽油乙醇混合物比率从27%提高到30%,这为制糖市场提供了积极的支持。我们将继续关注糖产量数据数据的未来变化。截至结束O的一周根据最新的《每周职位》报告,6月24日,覆盖范围和伟大的投机者在原始糖中保持了短期的短帖子,上周增加了47,220批,增加了79批次,近年来确定了新的最高最高额度。最长的位置是201571批次,上周增加了2,510批达到248,791批次,上周增加了2,589批次。

2.2巴西在6月上半年的糖产量在上一年大幅下降

由于影响现场操作速度的高降水量,6月初的压碎量减少。根据巴西SugarCaña行业协会发表的媒体Luna报告,6月上半年的甘蔗磨量为3878万吨,与上一年相比下降了21.5%。与去年同期相比,糖产量下降了22.1%,仅下降了245万吨,低于以前的市场Resea中显示的252万吨RCH。从目前的角度来看,巴西的生产数据中仍然存在许多隐藏的危险。诸如种植园区减少的问题,甘蔗的产量低于预期,而低糖含量可能会在新闻界的后期暴露。我们还需要监视主要生产区域和巴西生产数据的条件。

3。分析家用糖的供求模式

3.1预计我所在国家的糖配额是在6月从国外进口的

5月,从我国进口的糖进口已经显示出数量的增长趋势。根据海关总部发布的数据,我的国家在2025年5月进口了350,000吨糖,每年增加33,100吨。从1月到2025年5月,我的国家有633,200吨进口糖。这是下降50.31%,前一年的641,200吨。截至2024/25压碎季节,我的国家进口了209500万吨SugaR,下降33.16%。

预计我国家的糖进口将在6月继续增长。预计额外的生糖配额将在2025年6月到达该港口。

3.2增加进口收益

在最近的谈判日,生糖倒塌了,该季度的进口利润达到799元/吨,但目前的总糖价格已经很低。负面消息结束后,请小心反弹。

4. Mercado的未来观点

在最近的谈判日,市场通过2007年的合同提议达到了新的最低限度,但内部糖趋势显然与原始糖相反,并且相对牢固。将来,我们必须关注6月的进口量的变化,这是从Rast糖的背景以及该国长期和短职位的变化中反弹的可能性。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所以及扫描QR遵循更多fanáticos的代码(sinafinance)

资料来源:圭亚那期货研究

核点:中性。在最近的谈判日,市场通过2007年的合同提议达到了新的最低限度,但内部糖趋势显然与原始糖相反,并且相对牢固。将来,我们必须关注6月的进口量的变化,这是从Rast糖的背景以及该国长期和短职位的变化中反弹的可能性。

外国供求模式:中立。 1)与上一年相比,6月初的巴西糖生产下降了20%以上,这可能会强调晚期气候的影响。 2)在印度粉碎季节,公共糖的股票在今年年初为800万吨。考虑到全国消费2800万吨出口的估计估计,最多900,000吨,预计在今年年底的520,550,000吨之间。阻尼量很合适,CAn保证足够的糖库存来满足国内需求。 3)在印度和泰国的2024/25粉碎季节期间,不会有悬念。

国内供求模式:中立。目前,国家糖基金会汇聚,现货价格下跌,期货也有所增加。 5月,糖进口已经显示出数量的增长趋势。在您的2009年合同到期之前,有两种融合方法。首先是未来的弹跳,及时的价格仍未改变。第二个是期货和现货价格同时下跌,但是现货价格甚至更高。

进口利润:简短。目前,该费用的额外汇入收益保持在700元/吨以上,最近最多799元/吨。

进口量:中性。一般海关管理局于6月18日发布的数据表明,中国5月的糖进口是350,000吨,年复一年增长1954.9%。中国糖从一月到5月进口E 630,000吨,与上一年相比下降了50.1%。

基线:中立。

1。市场审查

在过去的一周中,内部的糖价格在内部一直很高,而且外部较弱。郑唐的主要合同在谈判的几天内恢复了,短职位继续下降,但在07合同催化剂下,原糖的价格达到了最低。

2。分析全球糖需求和需求的供求模式

2.1原糖网络的短位置

北半球是大量降雨的家园,改善了供应观点的生产商。逐渐满足对更高生产的期望,以保持国际糖价。但是,巴西政府最近将其汽油乙醇混合物比率从27%提高到30%,这为制糖市场提供了积极的支持。我们将继续关注糖产量数据数据的未来变化。截至结束O的一周根据最新的《每周职位》报告,6月24日,覆盖范围和伟大的投机者在原始糖中保持了短期的短帖子,上周增加了47,220批,增加了79批次,近年来确定了新的最高最高额度。最长的位置是201571批次,上周增加了2,510批达到248,791批次,上周增加了2,589批次。

2.2巴西在6月上半年的糖产量在上一年大幅下降

由于影响现场操作速度的高降水量,6月初的压碎量减少。根据巴西SugarCaña行业协会发表的媒体Luna报告,6月上半年的甘蔗磨量为3878万吨,与上一年相比下降了21.5%。与去年同期相比,糖产量下降了22.1%,仅下降了245万吨,低于以前的市场Resea中显示的252万吨RCH。从目前的角度来看,巴西的生产数据中仍然存在许多隐藏的危险。诸如种植园区减少的问题,甘蔗的产量低于预期,而低糖含量可能会在新闻界的后期暴露。我们还需要监视主要生产区域和巴西生产数据的条件。

3。分析家用糖的供求模式

3.1预计我所在国家的糖配额是在6月从国外进口的

5月,从我国进口的糖进口已经显示出数量的增长趋势。根据海关总部发布的数据,我的国家在2025年5月进口了350,000吨糖,每年增加33,100吨。从1月到2025年5月,我的国家有633,200吨进口糖。这是下降50.31%,前一年的641,200吨。截至2024/25压碎季节,我的国家进口了209500万吨SugaR,下降33.16%。

预计我国家的糖进口将在6月继续增长。预计额外的生糖配额将在2025年6月到达该港口。

3.2增加进口收益

在最近的谈判日,生糖倒塌了,该季度的进口利润达到799元/吨,但目前的总糖价格已经很低。负面消息结束后,请小心反弹。

4. Mercado的未来观点

在最近的谈判日,市场通过2007年的合同提议达到了新的最低限度,但内部糖趋势显然与原始糖相反,并且相对牢固。将来,我们必须关注6月的进口量的变化,这是从Rast糖的背景以及该国长期和短职位的变化中反弹的可能性。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所以及扫描QR遵循更多fanáticos的代码(sinafinance)

资料来源:圭亚那期货研究

核点:中性。在最近的谈判日,市场通过2007年的合同提议达到了新的最低限度,但内部糖趋势显然与原始糖相反,并且相对牢固。将来,我们必须关注6月的进口量的变化,这是从Rast糖的背景以及该国长期和短职位的变化中反弹的可能性。

外国供求模式:中立。 1)与上一年相比,6月初的巴西糖生产下降了20%以上,这可能会强调晚期气候的影响。 2)在印度粉碎季节,公共糖的股票在今年年初为800万吨。考虑到全国消费2800万吨出口的估计估计,最多900,000吨,预计在今年年底的520,550,000吨之间。阻尼量很合适,CAn保证足够的糖库存来满足国内需求。 3)在印度和泰国的2024/25粉碎季节期间,不会有悬念。

国内供求模式:中立。目前,国家糖基金会汇聚,现货价格下跌,期货也有所增加。 5月,糖进口已经显示出数量的增长趋势。在您的2009年合同到期之前,有两种融合方法。首先是未来的弹跳,及时的价格仍未改变。第二个是期货和现货价格同时下跌,但是现货价格甚至更高。

进口利润:简短。目前,该费用的额外汇入收益保持在700元/吨以上,最近最多799元/吨。

进口量:中性。一般海关管理局于6月18日发布的数据表明,中国5月的糖进口是350,000吨,年复一年增长1954.9%。中国糖从一月到5月进口E 630,000吨,与上一年相比下降了50.1%。

基线:中立。

1。市场审查

在过去的一周中,内部的糖价格在内部一直很高,而且外部较弱。郑唐的主要合同在谈判的几天内恢复了,短职位继续下降,但在07合同催化剂下,原糖的价格达到了最低。

2。分析全球糖需求和需求的供求模式

2.1原糖网络的短位置

北半球是大量降雨的家园,改善了供应观点的生产商。逐渐满足对更高生产的期望,以保持国际糖价。但是,巴西政府最近将其汽油乙醇混合物比率从27%提高到30%,这为制糖市场提供了积极的支持。我们将继续关注糖产量数据数据的未来变化。截至结束O的一周根据最新的《每周职位》报告,6月24日,覆盖范围和伟大的投机者在原始糖中保持了短期的短帖子,上周增加了47,220批,增加了79批次,近年来确定了新的最高最高额度。最长的位置是201571批次,上周增加了2,510批达到248,791批次,上周增加了2,589批次。

2.2巴西在6月上半年的糖产量在上一年大幅下降

由于影响现场操作速度的高降水量,6月初的压碎量减少。根据巴西SugarCaña行业协会发表的媒体Luna报告,6月上半年的甘蔗磨量为3878万吨,与上一年相比下降了21.5%。与去年同期相比,糖产量下降了22.1%,仅下降了245万吨,低于以前的市场Resea中显示的252万吨RCH。从目前的角度来看,巴西的生产数据中仍然存在许多隐藏的危险。诸如种植园区减少的问题,甘蔗的产量低于预期,而低糖含量可能会在新闻界的后期暴露。我们还需要监视主要生产区域和巴西生产数据的条件。

3。分析家用糖的供求模式

3.1预计我所在国家的糖配额是在6月从国外进口的

5月,从我国进口的糖进口已经显示出数量的增长趋势。根据海关总部发布的数据,我的国家在2025年5月进口了350,000吨糖,每年增加33,100吨。从1月到2025年5月,我的国家有633,200吨进口糖。这是下降50.31%,前一年的641,200吨。截至2024/25压碎季节,我的国家进口了209500万吨SugaR,下降33.16%。

预计我国家的糖进口将在6月继续增长。预计额外的生糖配额将在2025年6月到达该港口。

3.2增加进口收益

在最近的谈判日,生糖倒塌了,该季度的进口利润达到799元/吨,但目前的总糖价格已经很低。负面消息结束后,请小心反弹。

4. Mercado的未来观点

在最近的谈判日,市场通过2007年的合同提议达到了新的最低限度,但内部糖趋势显然与原始糖相反,并且相对牢固。将来,我们必须关注6月的进口量的变化,这是从Rast糖的背景以及该国长期和短职位的变化中反弹的可能性。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所以及扫描QR遵循更多fanáticos的代码(sinafinance)

资料来源:圭亚那期货研究

核点:中性。在最近的谈判日,市场通过2007年的合同提议达到了新的最低限度,但内部糖趋势显然与原始糖相反,并且相对牢固。将来,我们必须关注6月的进口量的变化,这是从Rast糖的背景以及该国长期和短职位的变化中反弹的可能性。

外国供求模式:中立。 1)与上一年相比,6月初的巴西糖生产下降了20%以上,这可能会强调晚期气候的影响。 2)在印度粉碎季节,公共糖的股票在今年年初为800万吨。考虑到全国消费2800万吨出口的估计估计,最多900,000吨,预计在今年年底的520,550,000吨之间。阻尼量很合适,CAn保证足够的糖库存来满足国内需求。 3)在印度和泰国的2024/25粉碎季节期间,不会有悬念。

国内供求模式:中立。目前,国家糖基金会汇聚,现货价格下跌,期货也有所增加。 5月,糖进口已经显示出数量的增长趋势。在您的2009年合同到期之前,有两种融合方法。首先是未来的弹跳,及时的价格仍未改变。第二个是期货和现货价格同时下跌,但是现货价格甚至更高。

进口利润:简短。目前,该费用的额外汇入收益保持在700元/吨以上,最近最多799元/吨。

进口量:中性。一般海关管理局于6月18日发布的数据表明,中国5月的糖进口是350,000吨,年复一年增长1954.9%。中国糖从一月到5月进口E 630,000吨,与上一年相比下降了50.1%。

基线:中立。

1。市场审查

在过去的一周中,内部的糖价格在内部一直很高,而且外部较弱。郑唐的主要合同在谈判的几天内恢复了,短职位继续下降,但在07合同催化剂下,原糖的价格达到了最低。

2。分析全球糖需求和需求的供求模式

2.1原糖网络的短位置

北半球是大量降雨的家园,改善了供应观点的生产商。逐渐满足对更高生产的期望,以保持国际糖价。但是,巴西政府最近将其汽油乙醇混合物比率从27%提高到30%,这为制糖市场提供了积极的支持。我们将继续关注糖产量数据数据的未来变化。截至结束O的一周根据最新的《每周职位》报告,6月24日,覆盖范围和伟大的投机者在原始糖中保持了短期的短帖子,上周增加了47,220批,增加了79批次,近年来确定了新的最高最高额度。最长的位置是201571批次,上周增加了2,510批达到248,791批次,上周增加了2,589批次。

2.2巴西在6月上半年的糖产量在上一年大幅下降

由于影响现场操作速度的高降水量,6月初的压碎量减少。根据巴西SugarCaña行业协会发表的媒体Luna报告,6月上半年的甘蔗磨量为3878万吨,与上一年相比下降了21.5%。与去年同期相比,糖产量下降了22.1%,仅下降了245万吨,低于以前的市场Resea中显示的252万吨RCH。从目前的角度来看,巴西的生产数据中仍然存在许多隐藏的危险。诸如种植园区减少的问题,甘蔗的产量低于预期,而低糖含量可能会在新闻界的后期暴露。我们还需要监视主要生产区域和巴西生产数据的条件。

3。分析家用糖的供求模式

3.1预计我所在国家的糖配额是在6月从国外进口的

5月,从我国进口的糖进口已经显示出数量的增长趋势。根据海关总部发布的数据,我的国家在2025年5月进口了350,000吨糖,每年增加33,100吨。从1月到2025年5月,我的国家有633,200吨进口糖。这是下降50.31%,前一年的641,200吨。截至2024/25压碎季节,我的国家进口了209500万吨SugaR,下降33.16%。

预计我国家的糖进口将在6月继续增长。预计额外的生糖配额将在2025年6月到达该港口。

3.2增加进口收益

在最近的谈判日,生糖倒塌了,该季度的进口利润达到799元/吨,但目前的总糖价格已经很低。负面消息结束后,请小心反弹。

4. Mercado的未来观点

在最近的谈判日,市场通过2007年的合同提议达到了新的最低限度,但内部糖趋势显然与原始糖相反,并且相对牢固。将来,我们必须关注6月的进口量的变化,这是从Rast糖的背景以及该国长期和短职位的变化中反弹的可能性。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所以及扫描QR遵循更多fanáticos的代码(sinafinance)