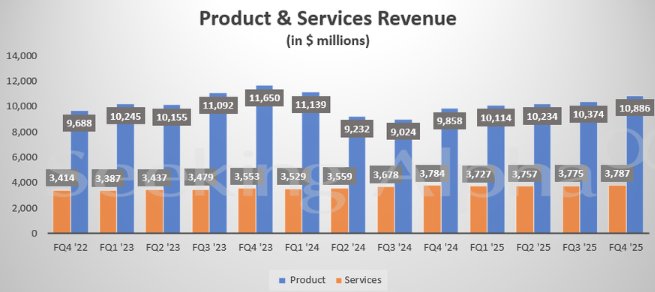

思科(CSCO.US)宣布了第四季度的结果。在7月26日结束的第四季度,收入增长了7.6%,达到147亿美元。扣除某些文章后,每行动的利润为99美分。市场估计,收入为146亿美元,每股收益为98美分。调整后的毛利率为68.4%,略高于市场的预后。

根据预期的73.4亿美元,网络业务代表其大部分股票为73.4亿美元。服务收入为37.9亿美元。在本季度,网络产品的订单实现了两位数的增长,这主要是由于现场基础设施领域,交换设备,业务路线系统,工业互联网和服务器和服务器中的产品。

尽管AI项目的销售开始增长,但思科已经预测了新财政年度的业绩。在周三的一份声明中,该公司表示其财政年度的收入(截至2026年7月)将从590亿美元到600亿美元不等。这与华尔街的平均期望(即595亿美元)相吻合,但一些乐观的分析师预计收入将超过61亿美元。该公司还预计,将全年调整的每股收益在4至4.06美元之间,包括预后为4.03美元。

但是,思科希望2026财政年度第一季度的收入在1465亿至148.5亿美元之间,中位数为147.55亿美元,预计收入超过14.65亿美元。 EPS调整后的收益从0.97美元到0.99美元不等,预期价值为0.97美元。

思科的财务总监马克·帕特森(Mark Patterson)在与分析师的电话中说,指南赫里特(Herit)表示,当前的利率政策将持续到2026年底。

该公司尚未看到对产品需求的早期广告,但补充说,在整个季度和财政年度,关税对需求的影响较小。

像许多H是同学,思科正在努力从他的崛起中受益。该公司周三表示,其商业收入约为2025财政年度的10亿美元。但是,他说该行业变得越来越有竞争力。 Broadcom(Avgo.us)和HPE.US(上个月完成收购杜松网络的收购)等公司也在努力为同一市场服务。

首席执行官查克·罗宾斯(Chuck Robbins)在电话会议上说,联邦公司将在新财政年度增加业务。技术公司一直在处理特朗普政府支出的费用,以应对政府收购的变化。

为了使风险多样化,Rob Bins在2024年以280亿美元的价格收购了Splunk,并加强了其安全性和监视软件业务。

目前,由于人工智能技术(例如某些同行),思科并未导致投资者的利益大幅增加。但是,公司“有一个策略Y为未来的增长,在这方面处于非常好的位置。” Bahnsen Group的投资总监David Bahnsen在接受采访时说。

Microsoft(MSFT.US),亚马逊(AMZN.US)和Google的父亲(Googl.us)等伟大的技术公司正在加强其投资,以减轻限制AI需求的能力,即使在几个季度上花费了数十亿美元。

该公司表示,大型云服务提供商提供的IA基础设施订单在Trimstack中达到了超过8亿美元。这个数字从上一季度的6亿美元增加,这使2025财政年度的总订单达到了超过20亿美元,其初始目标的两倍多。

对大型云服务的投资状况良好,并鼓励信息技术基础设施的融资。这创造了一个对思科有益的环境。 “在公司支出的环境中,增加基础设施还有额外的费用为了适应可能成为另一个增长引擎的AI的扭转,特别是考虑到思科对传统商业市场的重大影响。”

思科说,他已经与沙特阿拉伯阿拉伯的AI公司建立了联系,并将在EAU Stargate项目中发挥作用。罗宾斯说,在2026年下半年,中东这些地区的合作将进一步加强。作为操作网络信息学和与互联网相关的设备的最大团队制造商,他说,思科将是提供人工智能软件服务并运行大型软件的“中央系统提供商”。

Robbins解释说:“希望主权的机会将在2026财政年度晚些时候逐渐热身。思科将成为建立这些培训小组和大规模推断,在发展中发挥关键作用的中央系统提供商,并最终随着Hyperscala的进步。”

在出版时间,在宣布结果后,市场关闭后,Cisco股票的价格上涨了0.14%。该公司的股价今年的价格已上涨了近20%。

“该公司在关键指标方面的性能良好,并提高了2026年的利润预后,其水平略高于一般期望,因此很长的投资者必须对Cisco的表现感到满意。在发布报告之前,Cisco股票的价格急剧上涨。

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

思科(CSCO.US)宣布了第四季度的结果。在7月26日结束的第四季度,收入增长了7.6%,达到147亿美元。扣除某些文章后,每行动的利润为99美分。市场估计,收入为146亿美元,每股收益为98美分。调整后的毛利率为68.4%,略高于市场的预后。

根据预期的73.4亿美元,网络业务代表其大部分股票为73.4亿美元。服务收入为37.9亿美元。在本季度,网络产品的订单实现了两位数的增长,这主要是由于现场基础设施领域,交换设备,业务路线系统,工业互联网和服务器和服务器中的产品。

尽管AI项目的销售开始增长,但思科已经预测了新财政年度的业绩。在周三的一份声明中,该公司表示其财政年度的收入(截至2026年7月)将从590亿美元到600亿美元不等。这与华尔街的平均期望(即595亿美元)相吻合,但一些乐观的分析师预计收入将超过61亿美元。该公司还预计,将全年调整的每股收益在4至4.06美元之间,包括预后为4.03美元。

但是,思科希望2026财政年度第一季度的收入在1465亿至148.5亿美元之间,中位数为147.55亿美元,预计收入超过14.65亿美元。 EPS调整后的收益从0.97美元到0.99美元不等,预期价值为0.97美元。

思科的财务总监马克·帕特森(Mark Patterson)在与分析师的电话中说,指南赫里特(Herit)表示,当前的利率政策将持续到2026年底。

该公司尚未看到对产品需求的早期广告,但补充说,在整个季度和财政年度,关税对需求的影响较小。

像许多H是同学,思科正在努力从他的崛起中受益。该公司周三表示,其商业收入约为2025财政年度的10亿美元。但是,他说该行业变得越来越有竞争力。 Broadcom(Avgo.us)和HPE.US(上个月完成收购杜松网络的收购)等公司也在努力为同一市场服务。

首席执行官查克·罗宾斯(Chuck Robbins)在电话会议上说,联邦公司将在新财政年度增加业务。技术公司一直在处理特朗普政府支出的费用,以应对政府收购的变化。

为了使风险多样化,Rob Bins在2024年以280亿美元的价格收购了Splunk,并加强了其安全性和监视软件业务。

目前,由于人工智能技术(例如某些同行),思科并未导致投资者的利益大幅增加。但是,公司“有一个策略Y为未来的增长,在这方面处于非常好的位置。” Bahnsen Group的投资总监David Bahnsen在接受采访时说。

Microsoft(MSFT.US),亚马逊(AMZN.US)和Google的父亲(Googl.us)等伟大的技术公司正在加强其投资,以减轻限制AI需求的能力,即使在几个季度上花费了数十亿美元。

该公司表示,大型云服务提供商提供的IA基础设施订单在Trimstack中达到了超过8亿美元。这个数字从上一季度的6亿美元增加,这使2025财政年度的总订单达到了超过20亿美元,其初始目标的两倍多。

对大型云服务的投资状况良好,并鼓励信息技术基础设施的融资。这创造了一个对思科有益的环境。 “在公司支出的环境中,增加基础设施还有额外的费用为了适应可能成为另一个增长引擎的AI的扭转,特别是考虑到思科对传统商业市场的重大影响。”

思科说,他已经与沙特阿拉伯阿拉伯的AI公司建立了联系,并将在EAU Stargate项目中发挥作用。罗宾斯说,在2026年下半年,中东这些地区的合作将进一步加强。作为操作网络信息学和与互联网相关的设备的最大团队制造商,他说,思科将是提供人工智能软件服务并运行大型软件的“中央系统提供商”。

Robbins解释说:“希望主权的机会将在2026财政年度晚些时候逐渐热身。思科将成为建立这些培训小组和大规模推断,在发展中发挥关键作用的中央系统提供商,并最终随着Hyperscala的进步。”

在出版时间,在宣布结果后,市场关闭后,Cisco股票的价格上涨了0.14%。该公司的股价今年的价格已上涨了近20%。

“该公司在关键指标方面的性能良好,并提高了2026年的利润预后,其水平略高于一般期望,因此很长的投资者必须对Cisco的表现感到满意。在发布报告之前,Cisco股票的价格急剧上涨。

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

思科(CSCO.US)宣布了第四季度的结果。在7月26日结束的第四季度,收入增长了7.6%,达到147亿美元。扣除某些文章后,每行动的利润为99美分。市场估计,收入为146亿美元,每股收益为98美分。调整后的毛利率为68.4%,略高于市场的预后。

根据预期的73.4亿美元,网络业务代表其大部分股票为73.4亿美元。服务收入为37.9亿美元。在本季度,网络产品的订单实现了两位数的增长,这主要是由于现场基础设施领域,交换设备,业务路线系统,工业互联网和服务器和服务器中的产品。

尽管AI项目的销售开始增长,但思科已经预测了新财政年度的业绩。在周三的一份声明中,该公司表示其财政年度的收入(截至2026年7月)将从590亿美元到600亿美元不等。这与华尔街的平均期望(即595亿美元)相吻合,但一些乐观的分析师预计收入将超过61亿美元。该公司还预计,将全年调整的每股收益在4至4.06美元之间,包括预后为4.03美元。

但是,思科希望2026财政年度第一季度的收入在1465亿至148.5亿美元之间,中位数为147.55亿美元,预计收入超过14.65亿美元。 EPS调整后的收益从0.97美元到0.99美元不等,预期价值为0.97美元。

思科的财务总监马克·帕特森(Mark Patterson)在与分析师的电话中说,指南赫里特(Herit)表示,当前的利率政策将持续到2026年底。

该公司尚未看到对产品需求的早期广告,但补充说,在整个季度和财政年度,关税对需求的影响较小。

像许多H是同学,思科正在努力从他的崛起中受益。该公司周三表示,其商业收入约为2025财政年度的10亿美元。但是,他说该行业变得越来越有竞争力。 Broadcom(Avgo.us)和HPE.US(上个月完成收购杜松网络的收购)等公司也在努力为同一市场服务。

首席执行官查克·罗宾斯(Chuck Robbins)在电话会议上说,联邦公司将在新财政年度增加业务。技术公司一直在处理特朗普政府支出的费用,以应对政府收购的变化。

为了使风险多样化,Rob Bins在2024年以280亿美元的价格收购了Splunk,并加强了其安全性和监视软件业务。

目前,由于人工智能技术(例如某些同行),思科并未导致投资者的利益大幅增加。但是,公司“有一个策略Y为未来的增长,在这方面处于非常好的位置。” Bahnsen Group的投资总监David Bahnsen在接受采访时说。

Microsoft(MSFT.US),亚马逊(AMZN.US)和Google的父亲(Googl.us)等伟大的技术公司正在加强其投资,以减轻限制AI需求的能力,即使在几个季度上花费了数十亿美元。

该公司表示,大型云服务提供商提供的IA基础设施订单在Trimstack中达到了超过8亿美元。这个数字从上一季度的6亿美元增加,这使2025财政年度的总订单达到了超过20亿美元,其初始目标的两倍多。

对大型云服务的投资状况良好,并鼓励信息技术基础设施的融资。这创造了一个对思科有益的环境。 “在公司支出的环境中,增加基础设施还有额外的费用为了适应可能成为另一个增长引擎的AI的扭转,特别是考虑到思科对传统商业市场的重大影响。”

思科说,他已经与沙特阿拉伯阿拉伯的AI公司建立了联系,并将在EAU Stargate项目中发挥作用。罗宾斯说,在2026年下半年,中东这些地区的合作将进一步加强。作为操作网络信息学和与互联网相关的设备的最大团队制造商,他说,思科将是提供人工智能软件服务并运行大型软件的“中央系统提供商”。

Robbins解释说:“希望主权的机会将在2026财政年度晚些时候逐渐热身。思科将成为建立这些培训小组和大规模推断,在发展中发挥关键作用的中央系统提供商,并最终随着Hyperscala的进步。”

在出版时间,在宣布结果后,市场关闭后,Cisco股票的价格上涨了0.14%。该公司的股价今年的价格已上涨了近20%。

“该公司在关键指标方面的性能良好,并提高了2026年的利润预后,其水平略高于一般期望,因此很长的投资者必须对Cisco的表现感到满意。在发布报告之前,Cisco股票的价格急剧上涨。

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

思科(CSCO.US)宣布了第四季度的结果。在7月26日结束的第四季度,收入增长了7.6%,达到147亿美元。扣除某些文章后,每行动的利润为99美分。市场估计,收入为146亿美元,每股收益为98美分。调整后的毛利率为68.4%,略高于市场的预后。

根据预期的73.4亿美元,网络业务代表其大部分股票为73.4亿美元。服务收入为37.9亿美元。在本季度,网络产品的订单实现了两位数的增长,这主要是由于现场基础设施领域,交换设备,业务路线系统,工业互联网和服务器和服务器中的产品。

尽管AI项目的销售开始增长,但思科已经预测了新财政年度的业绩。在周三的一份声明中,该公司表示其财政年度的收入(截至2026年7月)将从590亿美元到600亿美元不等。这与华尔街的平均期望(即595亿美元)相吻合,但一些乐观的分析师预计收入将超过61亿美元。该公司还预计,将全年调整的每股收益在4至4.06美元之间,包括预后为4.03美元。

但是,思科希望2026财政年度第一季度的收入在1465亿至148.5亿美元之间,中位数为147.55亿美元,预计收入超过14.65亿美元。 EPS调整后的收益从0.97美元到0.99美元不等,预期价值为0.97美元。

思科的财务总监马克·帕特森(Mark Patterson)在与分析师的电话中说,指南赫里特(Herit)表示,当前的利率政策将持续到2026年底。

该公司尚未看到对产品需求的早期广告,但补充说,在整个季度和财政年度,关税对需求的影响较小。

像许多H是同学,思科正在努力从他的崛起中受益。该公司周三表示,其商业收入约为2025财政年度的10亿美元。但是,他说该行业变得越来越有竞争力。 Broadcom(Avgo.us)和HPE.US(上个月完成收购杜松网络的收购)等公司也在努力为同一市场服务。

首席执行官查克·罗宾斯(Chuck Robbins)在电话会议上说,联邦公司将在新财政年度增加业务。技术公司一直在处理特朗普政府支出的费用,以应对政府收购的变化。

为了使风险多样化,Rob Bins在2024年以280亿美元的价格收购了Splunk,并加强了其安全性和监视软件业务。

目前,由于人工智能技术(例如某些同行),思科并未导致投资者的利益大幅增加。但是,公司“有一个策略Y为未来的增长,在这方面处于非常好的位置。” Bahnsen Group的投资总监David Bahnsen在接受采访时说。

Microsoft(MSFT.US),亚马逊(AMZN.US)和Google的父亲(Googl.us)等伟大的技术公司正在加强其投资,以减轻限制AI需求的能力,即使在几个季度上花费了数十亿美元。

该公司表示,大型云服务提供商提供的IA基础设施订单在Trimstack中达到了超过8亿美元。这个数字从上一季度的6亿美元增加,这使2025财政年度的总订单达到了超过20亿美元,其初始目标的两倍多。

对大型云服务的投资状况良好,并鼓励信息技术基础设施的融资。这创造了一个对思科有益的环境。 “在公司支出的环境中,增加基础设施还有额外的费用为了适应可能成为另一个增长引擎的AI的扭转,特别是考虑到思科对传统商业市场的重大影响。”

思科说,他已经与沙特阿拉伯阿拉伯的AI公司建立了联系,并将在EAU Stargate项目中发挥作用。罗宾斯说,在2026年下半年,中东这些地区的合作将进一步加强。作为操作网络信息学和与互联网相关的设备的最大团队制造商,他说,思科将是提供人工智能软件服务并运行大型软件的“中央系统提供商”。

Robbins解释说:“希望主权的机会将在2026财政年度晚些时候逐渐热身。思科将成为建立这些培训小组和大规模推断,在发展中发挥关键作用的中央系统提供商,并最终随着Hyperscala的进步。”

在出版时间,在宣布结果后,市场关闭后,Cisco股票的价格上涨了0.14%。该公司的股价今年的价格已上涨了近20%。

“该公司在关键指标方面的性能良好,并提高了2026年的利润预后,其水平略高于一般期望,因此很长的投资者必须对Cisco的表现感到满意。在发布报告之前,Cisco股票的价格急剧上涨。

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)